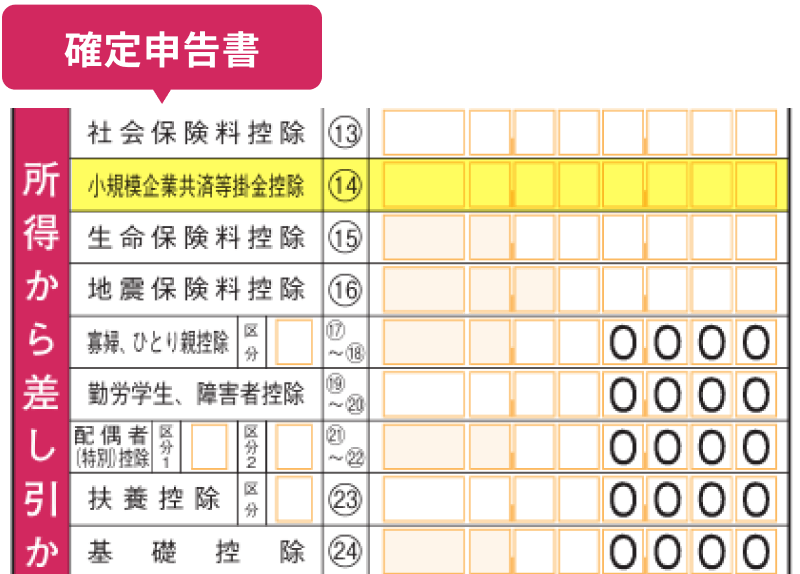

小規模企業共済制度とは、個人事業主または会社などの役員の方が廃業、退職された場合の退職金制度で、国の機関が運営をしています。毎月の掛金は1,000円~70,000円で、税法上全額を課税対象所得から控除することができます。

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。

積み立てた金額に応じて所得税、住民税が安くなります。

| 課税される 所得金額 |

加入前の税額(a) | 加入後の税額(b) | 節税額(a=a-b) | ||||

|---|---|---|---|---|---|---|---|

| 所得税+住民税 | 掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 7万円 |

掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 7万円 |

|

| 200万円 | 309,600円 | 288,900円 | 252,700円 | 180,200円 | 20,700円 | 56,900円 | 129,400円 |

| 400万円 | 785,300円 | 748,800円 | 675,800円 | 544,000円 | 36,500円 | 109,500円 | 241,300円 |

| 600万円 | 1,393,700円 | 1,357,200円 | 1,284,200円 | 1,138,100円 | 36,500円 | 109,500円 | 255,600円 |

| 800万円 | 2,034,200円 | 1,994,100円 | 1,913,700円 | 1,753,000円 | 40,100円 | 120,500円 | 281,200円 |

| 1000万円 | 2,806,000円 | 2,753,600円 | 2,648,700円 | 2,439,000円 | 52,400円 | 157,300円 | 367,000円 |

※1:「課税される所得金額」とは、その年分の総所得金額から、基礎控除、扶養控除、社会保険料控除等を控除した後の額で、課税の対象となる額をいいます。

※2:税額は、令和6年10月現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。住民税均等割については、5,000円としています。

※3:節税額の計算については、中小機構ホームページの「加入シミュレーション」をご利用ください。

共済金の受け取りは、「一括」「分割(10年または15年)」「一括と分割の併用」のいずれかを選択することができます。一括の場合は「退職所得」、分割の場合は公的年金(雑所得)として税務上扱われます。

満期や満額はありません。下表の共済等事由が発生した時点で共済金をお受け取りできます。

| 共済事由 | |||||

|---|---|---|---|---|---|

| A共済事由 | B共済事由 | 準共済事由 | 解約事由 | ||

| 地位 | 個人事業主 |

個人事業の廃止(※1) 個人事業主の死亡 |

老齢給付(65歳以上で180か月以上掛金を納付した方は請求することにより受給権を得ます) |

法人成りし、その会社の役員に就任しなかった(※4) 法人成りし、その会社の役員に就任した(役員たる小規模企業者となったときを除く)(※4) |

任意解約 中小機構による共済契約の解除(12か月以上の掛金滞納等) 法人成りし、その会社の役員たる小規模企業者となった(※4) |

| 共同経営者 |

個人事業主の廃業に伴う共同経営者の退任(※2) 共済契約者の死亡 共同経営者の疾病又は負傷による退任 |

老齢給付(65歳以上で180か月以上掛金を納付した方は請求することにより受給権を得ます) |

個人事業主が法人成りし、共同経営者がその会社の役員に就任しなかった 個人事業主が法人成りし、共同経営者がその会社の役員に就任した(役員たる小規模企業者となったときを除く企業者) |

任意解約 中小機構による共済契約の解除(12か月以上の掛金滞納等) 個人事業主が法人成りし、共同経営者がその会社の役員たる小規模企業者となった 共同経営者の退任による契約 |

|

| 会社等役員 |

会社等の解散 |

会社等役員の疾病・負傷・65歳以上による退任(※3) 会社等役員の死亡 老齢給付(65歳以上で180か月以上掛金を納付した方は請求することにより受給権を得ます) |

会社等役員の退任(疾病・負傷・65歳以上・死亡・解散を除く) |

任意解約 中小機構による共済契約の解除(12か月以上の掛金滞納等) |

|

※1:平成28年3月以前に「配偶者又は子へ事業を全部譲渡」したときは、準共済事由となります。

※2:平成28年3月以前に「個人事業主の配偶者又は子への全部譲渡に伴い、共同経営者が配偶者又は子へ事業を全部譲渡(共同経営者の地位の譲渡)」したときは、準共済事由となります。

※3:平成28年3月以前に「疾病又は負傷以外の理由による退任」をしたときは、準共済事由となります。

掛金月額が10,000円の場合

例えば掛金月額が30,000円として資産するときは、下表の金額を3倍にしてください。| 掛金納付年数 | 掛金合計額 | 共済金A | 共済金B | 準共済金 | 解約手当金 |

|---|---|---|---|---|---|

| 5年 | 600,000円 | 621,400円 | 614,600円 | 600,000円 | 掛金納付月数に応じて、掛金合計額の80%~120%相当額がお受取りいただけます。 |

| 10年 | 1,200,000円 | 1,290,600円 | 1,260,800円 | 1,200,000円 | |

| 15年 | 1,800,000円 | 2,011,000円 | 1,940,400円 | 1,800,000円 | |

| 20年 | 2,400,000円 | 2,786,400円 | 2,658,800円 | 2,419,500円 | |

| 30年 | 3,600,000円 | 4,348,000円 | 4,211,800円 | 3,832,740円 | |

| 税法上の取扱い | 退職所得扱い | 一時所得扱い | |||

※1:共済金等の額は、経済情勢等が大きく変化したときには、変更されることもあります。

※2:A・B・準共済金の額は源泉徴収前の共済金等の額です。したがって、掛金月額および契約期間によっては、手取額が掛金合計額を下回る場合があります。

※3:解約手当金の税法上の取扱いについては、任意解約で解約時65歳以上の場合、共同経営者の退任による解約で退任時65歳以上の場合、および法人成りによる解約の場合、退職所得扱いとなります。

一定の要件で、貸付が可能です。

一般貸付け / 緊急経営安定貸付け / 傷病災害時貸付け / 福祉対応貸付け / 創業転業時・新規事業展開等貸付け / 事業承継貸付け / 廃業準備貸付け

詳しい情報やお申し込みについては、当会事務局までお問い合わせください。

マンガでわかる小規模企業共済

マンガでわかる小規模企業共済 小規模企業共済パンフレット

小規模企業共済パンフレット